Po wichurze nad Polską z września 2025 zarządcy nieruchomości zgłosili ubezpieczycielom rekordowe roszczenia – większość z nich utknęła w postępowaniu z powodu braku jednego: porządnej dokumentacji stanu dachu przed zdarzeniem. Bez tego punktu odniesienia spór sprowadza się do „Co tu było wcześniej?” – pytania, na które ani zarządca, ani ubezpieczyciel nie umieją odpowiedzieć z pewnością. Inspekcja dronowa wykonana profilaktycznie, jako „stan zero”, rozwiązuje ten problem.

W tym artykule pokazujemy, jak ubezpieczyciele traktują raporty z inspekcji dronowych, jak udokumentować szkodę po zdarzeniu atmosferycznym i dlaczego regularna inspekcja co 2–3 lata jest dziś jednym z najtańszych sposobów obniżenia ryzyka ubezpieczeniowego dla budynku. Bazą jest webinar SkySnap z 23 kwietnia 2026, w którym pytanie o „traktowanie raportu przez ubezpieczycieli” pojawiło się jako jedno z najczęstszych ze strony klientów.

Czy ubezpieczyciele akceptują raporty z inspekcji dronowej?

Tak – i sami z dronów korzystają. To była najważniejsza odpowiedź, jaką Paweł Wójcik (Business Development Director, współzałożyciel SkySnap) udzielił podczas webinaru na pytanie Agnieszki Kordus.

„Odpowiedzi są dwie. Pierwsza: ubezpieczyciele też korzystają z dronów do takich inspekcji. Rzeczoznawca, czyli likwidator szkody, który jedzie na dane miejsce, po prostu używa drona, żeby pozyskać dane. Musi to zrobić w miarę szybko – żeby nie spędzać długich godzin na analizach i żeby jak najszybciej zlikwidować szkodę i wypłacić odszkodowanie klientowi.”

Druga konsekwencja tego stanu: skoro ubezpieczyciel sam używa dronów, raport dronowy od zarządcy nie jest dla niego materiałem „obcym” czy podejrzanym. Paweł podsumował: „Jeżeli oni korzystają, to dlaczego my też nie możemy korzystać jako materiał – po pierwsze weryfikujący, po drugie szybko pozyskany zaraz po zaistnieniu szkody.”

W praktyce raport dronowy znajduje zastosowanie w trzech momentach procesu ubezpieczeniowego:

- Przy zawieraniu polisy. Inspekcja „stanu zero” jest dokumentem startowym – pokazuje stan dachu w momencie zawarcia umowy. Niektórzy ubezpieczyciele oferują niższą składkę za budynki z aktualną dokumentacją techniczną.

- Bezpośrednio po szkodzie. Paweł Wójcik: „W takim podejściu ubezpieczeniowym często firmy ubezpieczeniowe mówią: zróbcie zdjęcia, taką dokumentację, jaką jesteście w stanie zrobić, i zabezpieczcie ten dach. Nie będziemy czekać przy porze deszczowej, aż przyjedzie rzeczoznawca.” Dron to idealne narzędzie do szybkiego zabezpieczenia dokumentacji szkody.

- W postępowaniu o wysokość odszkodowania. Gdy spór dotyczy zakresu uszkodzeń lub ich związku z konkretnym zdarzeniem, raport dronowy jest obiektywnym materiałem dowodowym. „To jest materiał, który jak najbardziej jest obiektywny i w różnych procesach ubezpieczeniowych jest przydatny” (Paweł Wójcik).

Czym jest „stan zero” i dlaczego warto go mieć?

„Stan zero” to inspekcja wykonana profilaktycznie, bez konkretnej szkody, której celem jest udokumentowanie aktualnego stanu obiektu. To punkt odniesienia, do którego porównuje się każdą późniejszą inspekcję – w szczególności tę po szkodzie.

W webinarze Paweł Wójcik tłumaczył mechanizm tej wartości:

„Mamy super materiał do tego, żeby mieć albo tzw. stan zero, albo stan na dany moment i porównywać go w czasie. Patrzeć, jaka jest degradacja w danym miejscu, nie wracać na ten obiekt, bo mamy bardzo dużo danych o tym budynku.”

Dlaczego to ma znaczenie ubezpieczeniowe? W postępowaniu o odszkodowanie kluczowym pytaniem jest zawsze: *„Czy ta usterka powstała wskutek tego zdarzenia, czy była już wcześniej?”* Bez dokumentacji „stanu zero” odpowiedź jest niemożliwa do udowodnienia — wtedy:

- Ubezpieczyciel może zakwestionować część roszczeń jako „starsze niż polisa” lub „nie powiązane ze zdarzeniem”.

- Zarządca traci czas i pieniądze na ekspertyzy biegłych.

- Spór trafia do sądu, a wypłata odszkodowania opóźnia się o miesiące.

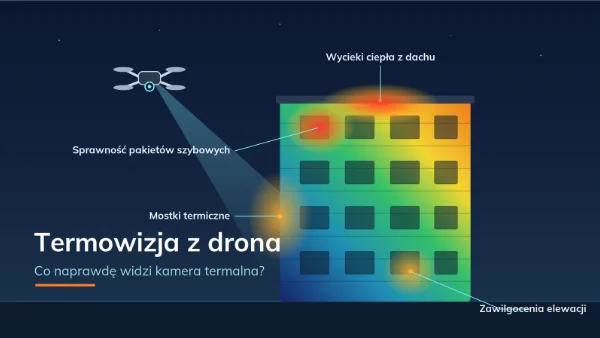

Z dokumentacją „stanu zero” sprawa jest prosta: porównanie dwóch ortofotomap (przed i po) pokazuje zakres szkód niezbity i policzony co do metra kwadratowego.

Przykładowy scenariusz z praktyki: Spółdzielnia mieszkaniowa zleciła inspekcję 12 budynków w marcu 2025 (stan zero) – 12 raportów, koszt ok. 35 000 zł rozłożony na portfel. We wrześniu 2025 wichura uszkodziła dachy na 4 budynkach. Druga inspekcja – w obrębie tygodnia od szkody – kolejne ok. 12 000 zł. Porównanie pokazało dokładnie, które pola papy zostały zerwane, gdzie wiatr przemieścił obróbki blacharskie, w których miejscach pojawiły się nowe wybrzuszenia. Ubezpieczyciel zaakceptował dokumentację bez dodatkowych ekspertyz, wypłata nastąpiła w ciągu 6 tygodni od zgłoszenia (typowy czas bez dokumentacji „stanu zero”: 4–6 miesięcy).

Jak dokumentować szkodę budynku po wichurze lub gradzie?

Po zdarzeniu atmosferycznym czas jest krytycznym czynnikiem. Im szybciej zabezpieczysz dokumentację, tym lepsza pozycja w postępowaniu. Cztery kroki:

- Natychmiast po szkodzie zrób bezpieczne zdjęcia tym, co masz. Telefon z poziomu gruntu – nawet słabej jakości – to zawsze lepiej niż brak dokumentacji. Nigdy nie wchodź na uszkodzony dach bez ubezpieczenia BHP.

- Zgłoś szkodę do ubezpieczyciela. Standardowy termin to 3–7 dni od zdarzenia (sprawdź swoją polisę). W zgłoszeniu wskaż, że *zamawiasz dodatkowo inspekcję dronową* – wielu ubezpieczycieli uznaje to jako element zabezpieczenia szkody i nie zgłasza zastrzeżeń.

- Zamów inspekcję dronową w ciągu 7 dni od szkody. Szybkie pozyskanie danych to klucz. SkySnap reaguje na takie zlecenia priorytetowo – nalot wykonywany jest zwykle w ciągu 48–72 godzin od telefonu, raport gotowy w kolejne 3–5 dni roboczych.

- Przekaż raport ubezpieczycielowi razem ze zgłoszeniem szkody. Konkretna mapa uszkodzeń z georeferencją, ortofotomapa stanu po zdarzeniu, lista usterek z lokalizacją. Jeśli masz „stan zero” – dołącz porównanie.

Paweł Wójcik w webinarze podkreślał wagę szybkości: „Nie będziemy czekać w porze deszczowej, aż przyjedzie rzeczoznawca i dopiero wtedy oceni. Drony są dobrym narzędziem, żeby pozyskać dane i zabezpieczyć szkodę przed dalszymi uszkodzeniami.” W praktyce każdy dzień bez zabezpieczenia dachu po wichurze to ryzyko dodatkowych szkód wewnątrz budynku – zacieków, zniszczonych podłóg, uszkodzonej elektryki.

Jak regularna inspekcja dronowa obniża ryzyko ubezpieczeniowe?

To temat, który dopiero w 2025 i 2026 zaczyna pojawiać się w rozmowach SkySnap z ubezpieczycielami. Kilka mechanizmów już teraz działa na korzyść zarządcy z regularną dokumentacją:

- Mniejsze ryzyko sporu z ubezpieczycielem. Aktualna dokumentacja eliminuje główny źródło konfliktów – pytanie „kiedy powstała usterka?”. Im świeższa dokumentacja, tym mniejsza przestrzeń na różnice interpretacji.

- Argument za niższą składką. Niektórzy ubezpieczyciele (jeszcze nie wszystkie, ale rośnie ich liczba) traktują regularne inspekcje techniczne jako element profesjonalnego zarządzania ryzykiem i oferują zniżki w składce dla obiektów z udokumentowaną historią przeglądów.

- Szybsza wypłata odszkodowania. Statystyki SkySnap z lat 2024–2025: budynki z dokumentacją „stanu zero” miały średnio o 40% krótszy czas wypłaty odszkodowania po szkodzie niż obiekty bez takiej dokumentacji.

- Eliminacja roszczeń o zaniechanie. Po szkodzie ubezpieczyciel może argumentować, że zarządca nie wykonywał regularnych przeglądów i część odpowiedzialności leży po jego stronie. Dokumentacja dronowa to dowód odwrotny – przeglądy były wykonywane, usterki monitorowane, prace remontowe planowane.

- Materiał do regresu wobec wykonawcy. Jeśli szkoda wynika z wady wykonawczej (np. nieprawidłowo położona papa, brak daszków nad attykami, dokumentacja dronowa pomaga skierować roszczenie do wykonawcy lub jego ubezpieczyciela.

Dla kogo jest ta usługa – zarządcy, wspólnoty, deweloperzy?

Profilaktyczna inspekcja dronowa ze szczególnym uwzględnieniem dokumentacji ubezpieczeniowej ma sens dla kilku grup:

- Zarządcy dużych portfeli nieruchomości. Im więcej budynków pod opieką, tym więcej potencjalnych roszczeń ubezpieczeniowych rocznie. Stworzenie „stanu zero” dla całego portfela to inwestycja, która zwraca się statystycznie przy 1 poważnym roszczeniu na 5 lat.

- Wspólnoty mieszkaniowe po niedawnym remoncie. Inspekcja po remoncie służy dwóm celom jednocześnie: weryfikacji jakości pracy wykonawcy (rękojmia) i stworzeniu dokumentacji bazowej dla ubezpieczyciela.

- Deweloperzy w okresie rękojmi. Dokumentacja stanu obiektu na koniec rękojmi pozwala szybciej identyfikować defekty wykonawcze przy ewentualnych szkodach.

- Wspólnoty po szkodzie atmosferycznej. Nawet jeśli „stan zero” nie istnieje, dokumentacja po szkodzie jest cenniejsza niż brak. To też dobry moment, żeby wykonać pierwszy „stan zero” – dla kolejnego sezonu.

- Właściciele obiektów komercyjnych z wysoką polisą. Im wyższa suma ubezpieczenia, tym dłuższe i bardziej kosztowne potencjalne postępowanie. Dokumentacja dronowa skraca proces.

Najczęstsze pytania (FAQ)

Czy ubezpieczyciel pokrywa koszt inspekcji dronowej po szkodzie?

- Zależy od polisy. Wiele rozszerzonych polis budynkowych pokrywa koszt „dokumentacji szkody i kosztów rzeczoznawcy” – w to często wpisuje się inspekcja dronowa. Warto sprawdzić zapisy konkretnej umowy lub spytać agenta przed zleceniem inspekcji.

Jak długo ważny jest „stan zero”?

- W praktyce SkySnap zaleca odświeżanie dokumentacji co 2–3 lata. W tym czasie obiekt nie zmienia się drastycznie (zakładając normalne warunki eksploatacji), więc dokumentacja jest aktualnym punktem odniesienia. Po dużym remoncie lub modernizacji warto wykonać nową dokumentację bazową.

Czy raport SkySnap jest uznawany przez wszystkich ubezpieczycieli w Polsce?

- W polskim systemie ubezpieczeń nie istnieje formalna „certyfikacja” raportów. Każdy ubezpieczyciel ocenia materiał dowodowy indywidualnie. Raport SkySnap – z analizą wykonaną przez specjalistę z uprawnieniami konstrukcyjno-budowlanymi, z georeferencją i mapą ryzyka – spełnia praktyczne wymagania większości ubezpieczycieli. Spotykamy się z akceptacją takiego materiału w PZU, Warta, Generali, ERGO, Compensa i innych.

Co jeśli ubezpieczyciel zakwestionuje raport?

- W przypadku sporu raport SkySnap może być wsparty dodatkową ekspertyzą biegłego sądowego (specjalisty budowlanego), który pracuje na tych samych danych dronowych. To dodatkowy etap, ale z reguły wystarczy sam raport bez konieczności biegłego.

Czy mogę zlecić tylko inspekcję dronową szkody, bez „stanu zero”?

- Tak. Inspekcja po szkodzie jest cennym materiałem nawet bez dokumentacji bazowej – pokazuje aktualny zakres uszkodzeń z georeferencją i precyzyjnymi pomiarami. Jest jednak mniej wartościowa od kombinacji „stan zero + stan po szkodzie”, bo nie pozwala wprost porównać, co się zmieniło.

Jak szybko SkySnap może wykonać inspekcję po szkodzie?

- W trybie pilnym (po szkodach atmosferycznych) nalot wykonywany jest zwykle w ciągu 48–72 godzin od telefonu, raport gotowy w kolejne 3–5 dni roboczych. W okresie po dużych zdarzeniach pogodowych (wichury, gradobicia) czasy mogą być nieco dłuższe ze względu na wolumen zgłoszeń.

Wnioski

Inspekcja dronowa zmienia układ sił w postępowaniu ubezpieczeniowym. Tam, gdzie dawniej spór sprowadzał się do „słowo zarządcy przeciwko opinii rzeczoznawcy”, dziś zaczyna się od obiektywnej dokumentacji – ortofotomapy, mapy uszkodzeń, porównania w czasie. Wykonanie „stanu zero” dla portfela nieruchomości to inwestycja, która zwraca się przy pierwszym poważnym roszczeniu – krótszym czasem wypłaty, mniejszą liczbą sporów i lepszą pozycją negocjacyjną. Skoro ubezpieczyciele sami używają dronów do likwidacji szkód, brak dokumentacji dronowej po stronie ubezpieczonego staje się anachronizmem.

Co dalej?

- Pobierz przykładowy raport z inspekcji — zobacz, jak wygląda dokumentacja, której oczekują ubezpieczyciele. Pobierz materiały →

- Zamów inspekcję „stanu zero” dla swojego budynku — formularz kontaktowy: skysnap.pl/kontakt

- Sprawdź naszą stronę poświęconą dronom w ubezpieczeniach — dronywubezpieczeniach.pl

🇬🇧 English summary: Drone inspection reports are increasingly accepted by insurers in Poland as objective evidence in claims processing — particularly because insurers themselves use drones for loss adjustment. A pre-loss „baseline state” inspection enables precise before/after comparison after weather damage (storms, hail), speeding up payouts by approximately 40% based on SkySnap data from 2024–2025. The service is most valuable for property managers with large portfolios, housing cooperatives, developers within the warranty period, and owners of high-value commercial properties. Learn more at skysnap.com or dronywubezpieczeniach.pl.

Darmowa checklista

Dzięki tej checkliście dowiedz się krok po kroku co robić przed, podczas, po inspekcji dachów dronem

Spis treści:

- Czy ubezpieczyciele akceptują raporty z inspekcji dronowej?

- Czym jest „stan zero” i dlaczego warto go mieć?

- Jak dokumentować szkodę budynku po wichurze lub gradzie?

- Jak regularna inspekcja dronowa obniża ryzyko ubezpieczeniowe?

- Dla kogo jest ta usługa – zarządcy, wspólnoty, deweloperzy?

- Najczęstsze pytania (FAQ)

- Wnioski

- Co dalej?

Podoba Ci się artykuł? Podziel się nim z innymi!

Podoba Ci się artykuł? Podziel się nim z innymi!

Porady, wiadomości, spostrzeżenia

Powiązane artykuły

Sprawdź nasze artykuły i poznaj najnowsze informacje z branży.

")

")

")

")